第8回 控除対象外となった消費税額等の処理について Tkc Webコラム 上場企業の皆様へ Tkcグループ

消費税の課税売上割合が95 未満の場合は 納税額が増えます 知っておきたい法人節税策の基礎知識 井上寧税理士事務所

週刊税務通信 Reader S Club

16 消費税における一括比例配分方式の計算方法 スモビバ

課税売上割合の変動 山口剛史 税理士事務所

納付する消費税の計算方法 消費税の 課税売上割合 とは

税理士法人 村田経理事務所 消費税仕入税額控除の95 ルール撤廃

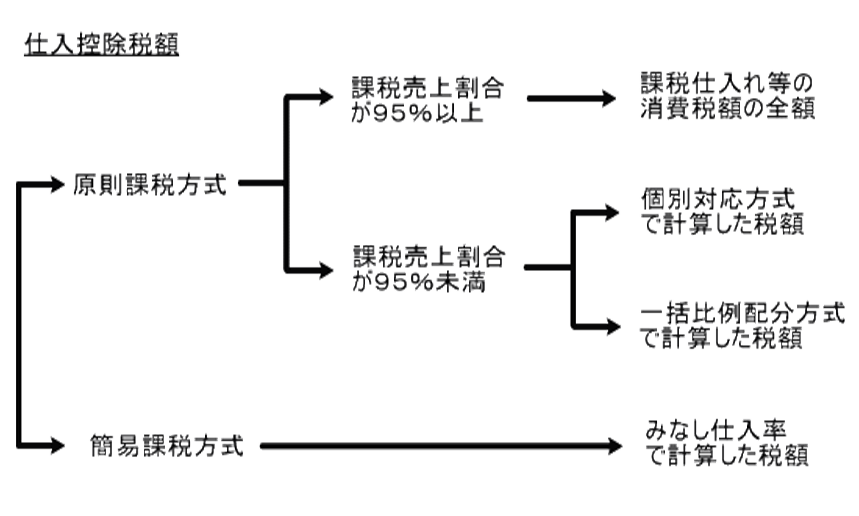

消費税の仕入控除税額 川崎市の税理士なら武蔵小杉の藤井祐彦公認会計士税理士事務所へ

2

消費税 の計算方法 課税売上高5億円 課税売上割合95 について 続 ショニー Note

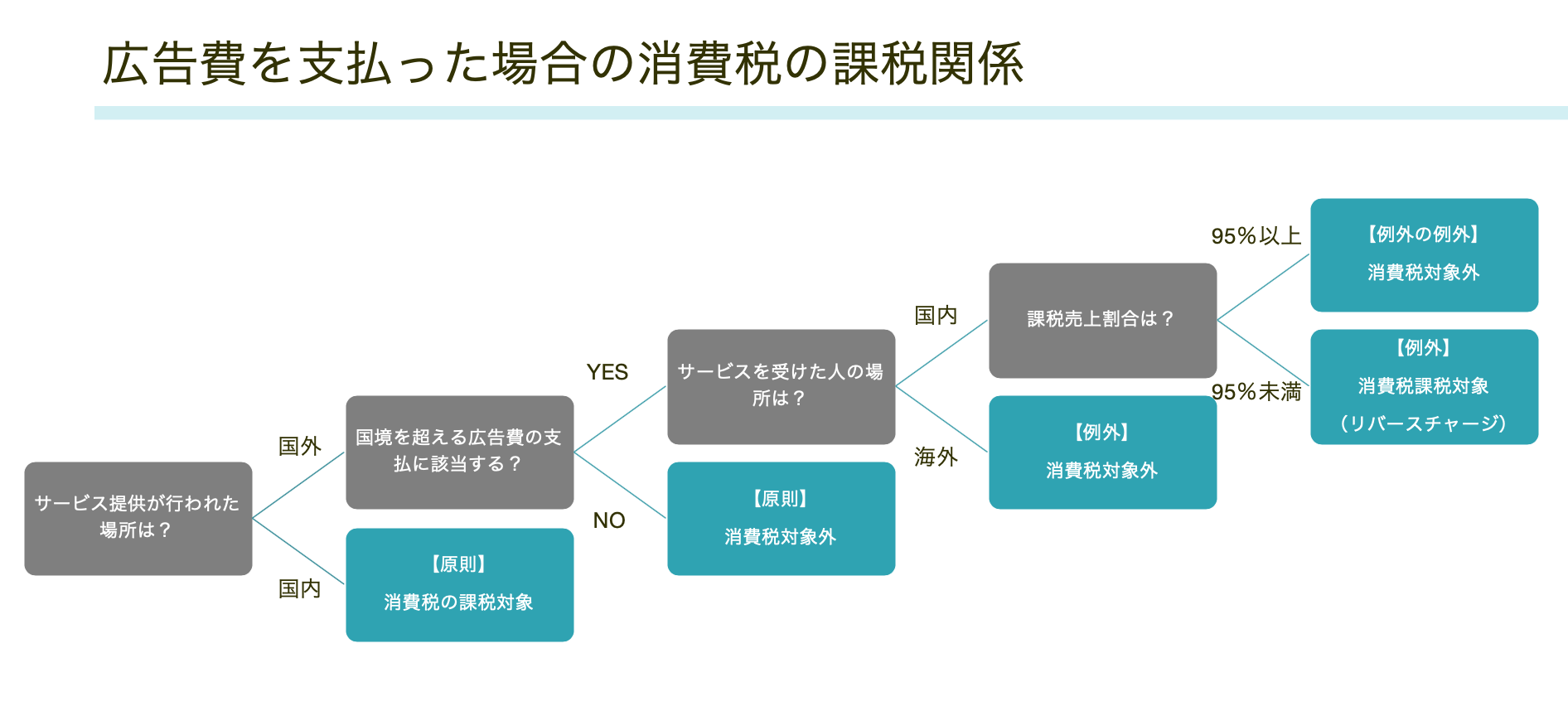

ネット広告費 Google Facebook Twitter Instagram Yahoo に消費税はかかる フリービズ スタイル 戸村涼子税理士事務所

Tags:

Archive